Kate, eli mitä kaikki maksaa

Kate, eli mitä kaikki maksaa

Jutun kirjoittaja Valtteri Lindholm on Varustelekan perustaja, omistaja ja Varusteleka Oy:n hallituksen puheenjohtaja.

Turha odottaa alennuksia

Se olis taas tää helvetin black friday. Ei, me ei edelleenkään anneta alennuksia. Sen sijaan nyt avataan, mikä on tämä kate, ja miten sitä pitää joka tapauksessa olla.

Kuten aikaisemminkin olen sanonut, Black Fridayn alennukset eivät pääsääntöisesti toimi niin, että sä saisit haluamaasi kamaa halvemmalla kuin normaalisti, siis niin, että kauppa tinkisi katteestaan. Suurin osa myynnistä toimii niin, että kamaa hankitaan erikseen Black Fridayta varten varastoon, laitetaan se ensin myyntiin niin kovalla katteella, ettei kukaan sitä osta, ja sitten annetaan reipas alennus kun musta perjantai koittaa.

Kaikki maksaa

Ehkä suurin opetus, mitä yrittäjyys on mulle tuonut, on sen tajuaminen, miten paljon ja millä kaikella tavalla kaikki voikaan maksaa. Firma, yhteisö tai vaikka valtio tarvitsevat kaikki tosi paljon erilaisia asioita toimiakseen kokonaisuutena, ja ihan jokainen niistä maksaa. Niin paljon, että yhtään monimutkaisempaa firmaa pyörittäessä on vaikea laskea kustannuksia etukäteen, ja parempi lopputulos tulee kokeilemalla käytännössä, onnistuuko se.

Mä sain opin melkein heti lukiosta päästyäni, mutta suuri osa aikuisistakaan ei tätä asiaa vielä ymmärrä. Firman kate ei ole “välistävetoa” tai suoraa voittoa, vaan melkein kaikissa firmoissa suurin osa katteen rahasta on käytetty ennen kuin päästään maksamaan yrittäjälle palkkaa tai kirjaamaan rahoja firman voitoksi. Tämä teksti on nyt sellainen opinkappale, jonka mä olisin opetellut mielelläni jo yläasteella tai viimeistään siellä lukiossa.

Vaatekaupassa on hyvä saada puolet katetta

Kun mä perustin Varustelekan, mulle kerrottiin Lallukan rosentti. Legendan (liioitellun sellaisen) mukaan yksi Suomen merkittävimmistä kauppiaista, Juho Lallukka, aloitti kaupanteon kouluja käymättömänä poikana hylätystä riihestä, ja kun häneltä kysyttiin kateprosenttia, oli vastaus: “rosentin otan, eli kun markalla ostan niin kahdella myyn.” 50 % kate verojen jälkeen oli Varustelekankin alkutaipaleen karkea ohjenuora, ja on itseasiassa edelleen. Vaatealan kate on yleensä 60-70 %, mutta silti harva firma pysyy edes voitolla. Esimerkiksi toimintatavoiltaan Varustelekan arkkivihollinen H&M teki “vain” 7 % voittoa.

Alla muutama esimerkki siitä, mihin rahaa palaa. Tämä ei ole mikään tarkka lista, lähdin vain kirjoittamaan siinä järjestyksessä kuin mieleen tuli ja lopetin kesken, että artikkelissa jää muullekin tilaa.

- arvonlisävero

- vuokra

- sähkö ja vesi

- siivous

- tietokoneiden vuokra

- tulostimen vuokra ja sen kustannukset

- puhelimet

- puhelinliittymät

- internetliittymä

- serverimaksut

- myymälän hyllyt ja niiden huolto/korjaus/vaihto

- korttikoneiden ja muiden myymälälaitteiden vuokra

- baarin laitteiden vuokra ja huolto

- lupamaksut

- toiminnanohjausjärjestelmän ja verkkokaupan käyttöönotto- ja kuukausimaksut

- varastonhallintajärjestelmän kuukausimaksut

- asiakaspalvelujärjestelmän kuukausimaksut

- toimisto-ohjelmiston kuukausimaksut

- raportointiohjelman kuukausimaksut

- kirjanpito-ohjelman kuukausimaksut

- av-ohjelmistojen kuukausimaksut

- varaston keräilylaitteiden vuokra

- varaston keräilyautomaattien vuokra

- varaston hyllyjen vuokra

- pahvilaatikot ja muu pakkausmateriaali

- trukkien vuokra

- jätemaksut

- palkat, niiden sivukulut ja verot

- kamerat ja niiden oheislaitteet

- kuvausvalot

- mikrofonit ja kaikki sellainen sälä

- rekvisiitta

- toimiston kalusteet

- toimiston keittiön remontti

- lakitoimiston kustannukset

- tavaramerkkien rekisteröinti

- myytävän tavaran rahti tehtaalta meille

- myytävän tavaran rahti meiltä asiakkaalle

- rahti palautuksista

- rahti ja rahanpalautukset takaisinkutsuista

- kontti ja sen sisustus

- kontin liikuttelu

- matkakustannukset

- fyysinen markkinointimateriaali

- rahat Googlelle

- rahat Facebookille

- rahat Criteolle

- rahat muusta näkyvyydestä

- näyte- ja testikappaleet ja niiden rahti

Pienemmälläkin katteella voi elää, mutta ei meidän alalla

Joku toinen firma voi nauraa paskaista naurua ja kertoa, miten paljon massia tulisi, jos kate olisi niinkin suuri kuin 50 %. Alat ovat erilaisia. Kun myydään vaatteita suoraan kuluttajille, se on yksilötyötä - jokainen kuluttaja pitää erikseen vakuuttaa siitä, että just tää vaate just meiltä pitäisi saada, ja sitten se jokainen, yleensä alle 100 euron tilaus, pitää käsitellä erikseen. Jos oltaisiin tukku, rahaa säästyisi jo paljon siitä, että samaan laatikkoon saisi lapata sata kertaa enemmän tavaraa.

Ruokakaupassa katteeksi on yleensä mainittu 30 %. Ruokakauppa on siitä helppo, että sama asiakas tulee pääsääntöisesti melkein päivittäin paikalle, ja kyse on vain siitä, että minkä ruokakaupan asiakas valitsee. Myös esimerkiksi elektroniikkaa myydään usein tosi halvalla katteella, koska tuotteet itse maksavat paljon, ja parhaimmillaan myyjän tarvitsee maksaa niistä itse vasta, kun asiakas on tehnyt tilauksensa. Ja sama pätee meihin: yli satasen kengistä ei todellakaan saada 50 % katetta, ja kun yksi Leatherman varastettiin myymälästä, piti niitä saada kymmenen kaupaksi, ennen kuin varastetun arvo oli saatu takaisin.

Arvaa kuvan suurikatteisin asia: Särmä Kylpytakki, suihkutilan vuokra, tipahtanut saippuapullo vai lattialla makoileva mies?

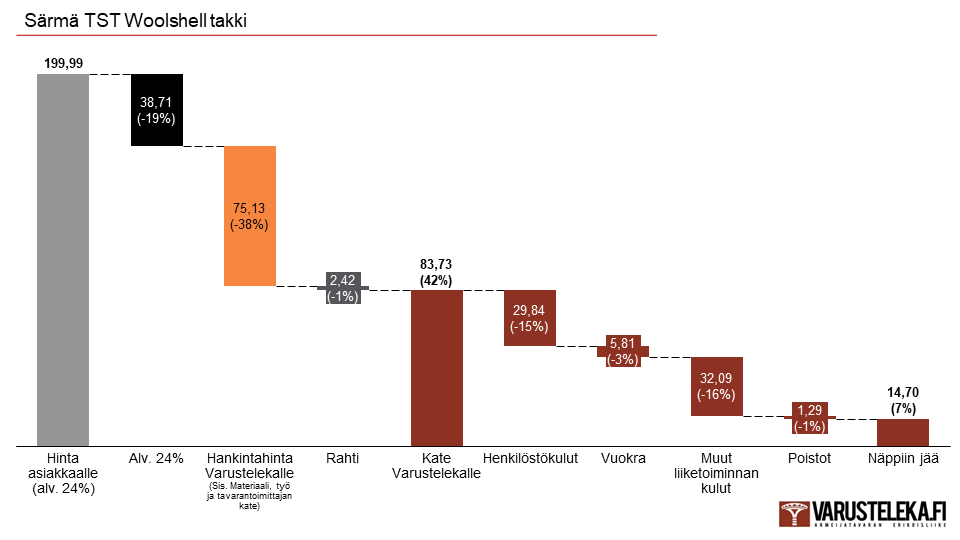

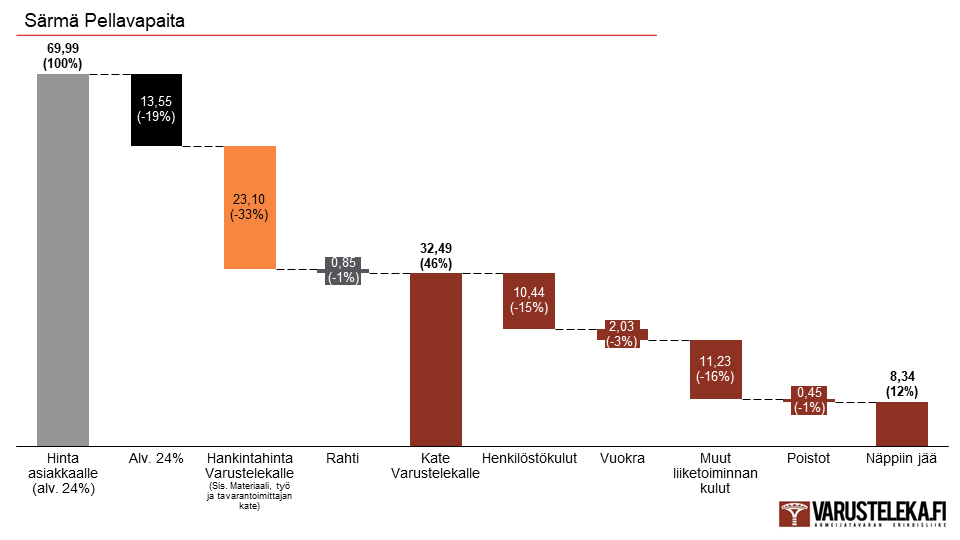

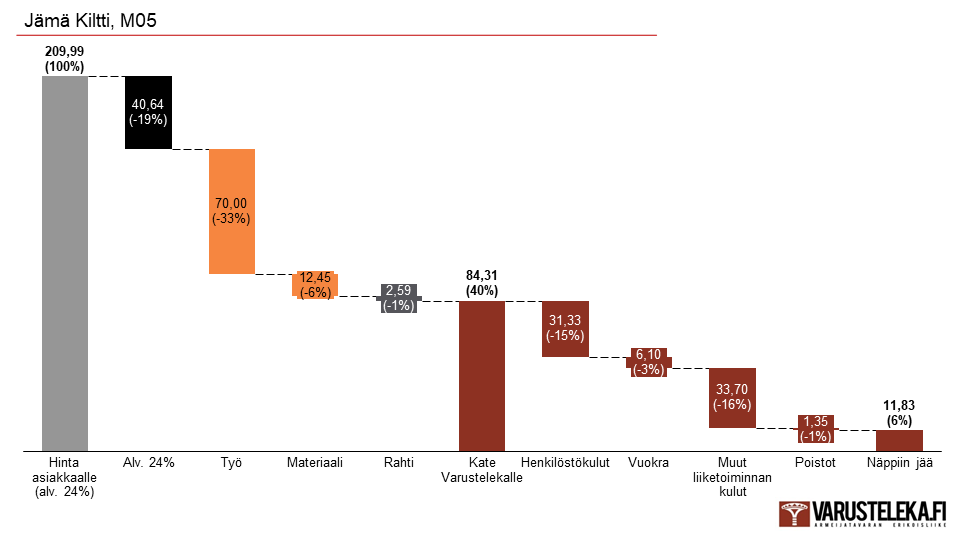

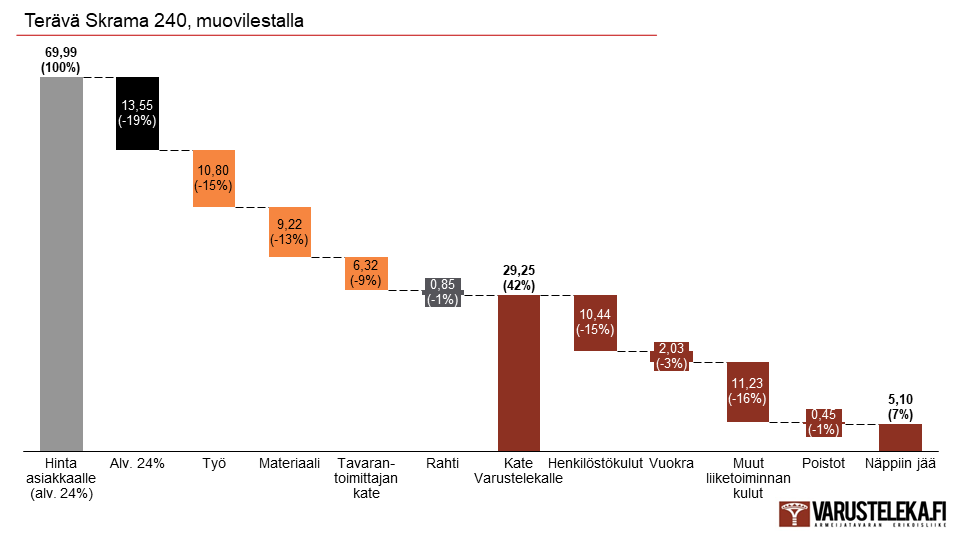

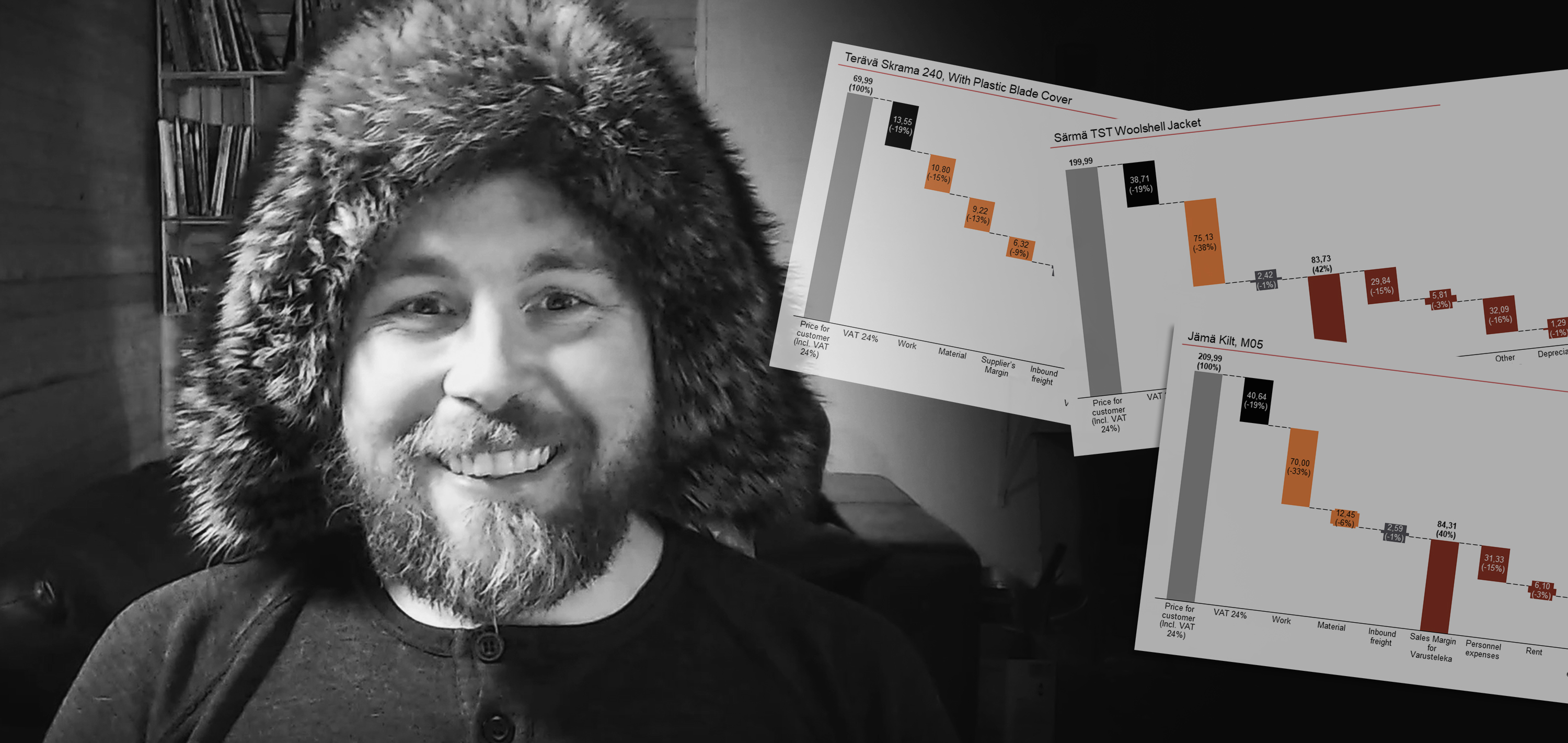

Lekan katerakenne avattuna

Jutun lopussa on graafisesti esitettynä muutaman meidän tuotteen kulurakenne. Siis kyllä! Black Friday -tarjousten sijaan me kerrotaan, kuinka paljon me vedetään välistä, eikä anneta euroakaan alennusta!

Katerakenne näihin tuotteisiin on otettu Lekan koko vuoden kustannuksista, koska tätä artikkelia varten ei ole nyt resursseja lähteä jakamaan kaikkea ihan tosi tarkkaan tuotetasolla. Osassa tuotteissa sen valmistamiseen käytetty työ on kuitenkin voitu hinnoitella erikseen.

Kuten näkyy, kaikkein eniten kaikista tuotteista lähtee arvonlisäveroa, 19 %. Arvonlisäverohan lasketaan siis verottomasta hinnasta, siksi sen osuus tuotteen koko hinnasta ei ole sama kuin arvonlisäveroprosentti.

Suurin yksittäinen kulu arvonlisäveron jälkeen on henkilöstö. Ja tää kulu sisältää palkkojen lisäksi sosiaalikulut ja verot. Kaikkihan siis muistaa, että kun saat sen palkkakuitin, niin firman kustannus on siihen vähintään kolmanneksen päälle, ja tämä vain sellaisessa tilanteessa, että firma onnistuu hoitamaan henkilöstön hallinnan jotenkin tosi sulavasti, eikä käytä euroakaan ylimääräistä henkilökunnan hyvinvointiin.

Liiketoiminnan muissa kuluissa on sitten suurin osa tosta listasta, jonka mä äsken näytin. Ehkä yks juttu, mikä sieltä olisi pitänyt nostaa erikseen esiin, on myynnin rahti. Yhdeksän prosenttia meidän verottomasta liikevaihdosta menee tavaran lähettämiseen asiakkaalle, ja mehän siis peritään postikuluja paljon vähemmän kuin mitä tavaran lähettäminen asiakkaalle maksaa.

Kun katsot noita lukuja, vikana siellä on kaupan voitto, joka esimerkiksi Jämä-kiltissä on 11,83 euroa. Harmittaako, että kiltti on kympin yli kaksi sataa? Jos me annettaisi tästä vaatteesta Black Fridayn hengessä roima 5 % alennus, menisi siinä melkein koko meidän voitto tästäkin tuotteesta.

Kun ostat Varustelekasta, sä voit luottaa, että et koskaan maksa liikaa - se tuote ei tule alennukseen, ellei nyt sitten satu olemaan semmoinen tuote, joka ei mene kaupaksi, kuten esmes tää jännästi käytetty Serbialainen makuupussi. Silloin me poistetaan se valikoimasta, ja alennus tarkoittaa, ettei sitä saa enää ikinä uudestaan.